こんにちは、転生したらFIREを目指したいと思っているキュウです。今回は、一部でブーム?ムーブメント?になっているFIREの実現可能性検討をしてみました。

FIREムーブメント

FIREといっても火のことではなくって、Financial Independence Retire Earlyの方です。

直訳的に表現するなら「金銭的に自立して、早期に仕事をやめて」生活することかと思います。オリジナルの定義は調べられなかったのですが、早期退職とかセミリタイアとFIREの違いは、以下らしいです。

- 「資産からの収入>生活するための支出」の仕組みを確立する=Financial Independence

- 20代・30代で仕事をやめる=Retire Early

あと、最初から資産家で収益を得ていて、若いうちだけ働いた人も上記の条件に当てはまりますが、ちょっとFIREではないと思います。

生活費の25倍の資産と4%ルール

少しFIREな生活をイメージしてみます。

- 年間240万円あれば幸せに暮らせる

- 資産を運用利回り年4%で運用できる

- 2000万円で戸建てを買い、住宅ローンはFIREまでに完済する

- FIRE後は、資産の運用益>年間支出240万円を維持する

FIRE時点での資産額はいくら必要でしょうか?FIREでよく出てくる生活費の25倍とか4%ルールに当てはめてみます。

必要資産額=240万円÷4%=240万円×25倍=6000万円

になります。とてもシンプルな考え方ですね。

世界のどこかでありそうな実現可能性検討

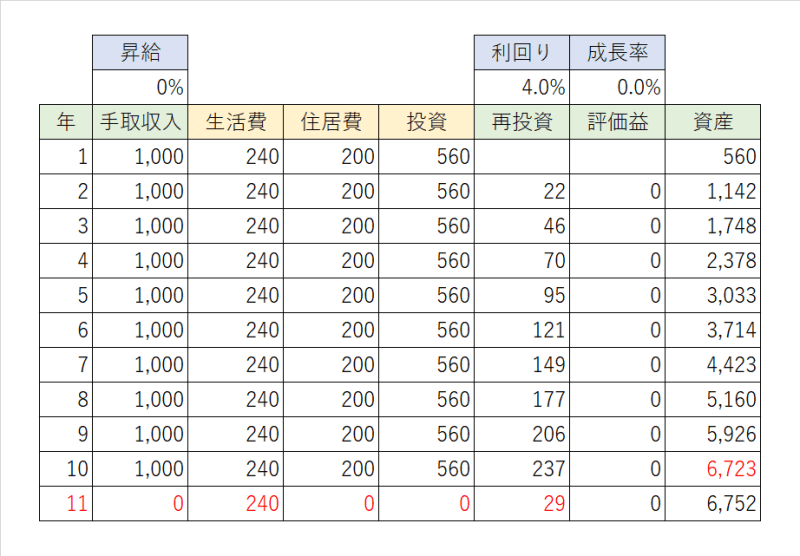

上記の生活のイメージでFIREを検討してみます。

所得は、事業所得で初年から1000万円を得ている人や共働きの給与所得で年収500万円×2=1000万円を得ている夫婦を想定しています。

住居費は、単純化のため、2000万円の住宅ローン(金利0%)を年間200万円、10年で返済する計画です。

残りは全て投資に充てます。

利回りが4%、成長率と評価益が0ですが、これは、投資先が株式として、利益を企業成長のために使わず、4%の安定した配当金として株主に還元する成熟企業を仮定しています。

10年でFIRE達成できるので、年齢的にも Retire Early ですね。

日本のどこでもなさそうな実現可能性検討

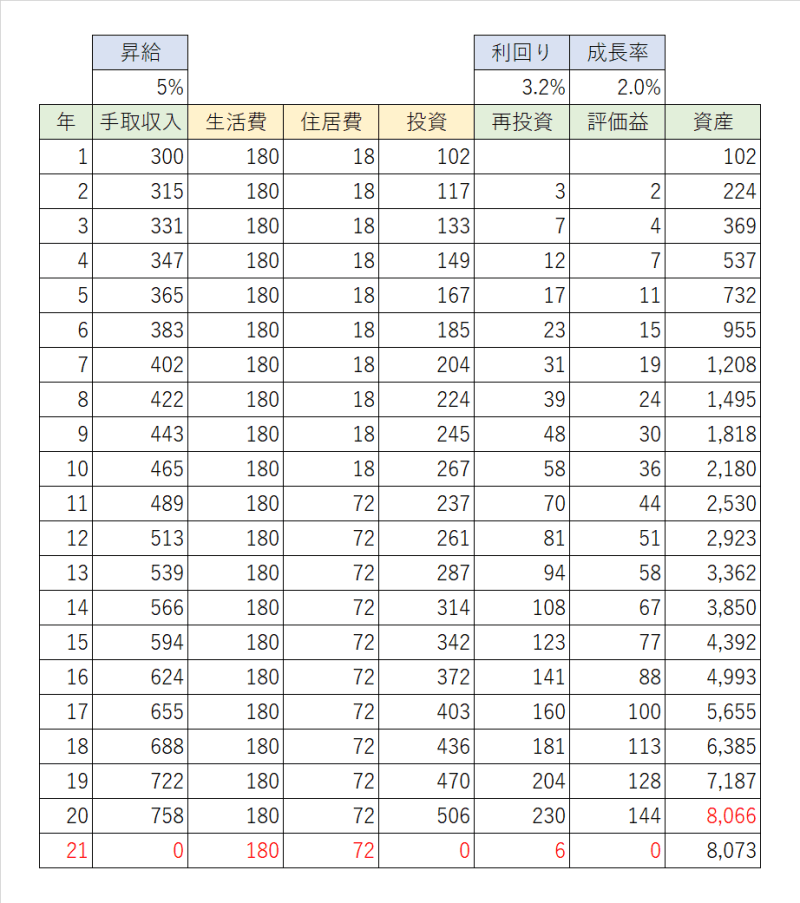

日本の会社員で、ちょっと無理そうだけど、あるかもしれないイメージでFIREを検討してみます。

- 年間180万円あれば幸せに暮らせる

- 運用利回り年4%(税引き後3.2%)かつ成長率2%(時価が年2%上昇)、毎年増配して運用利回りを維持できる投資を行う(無理?)

- 会社の寮や社宅で暮らし、入社10年間は住居費を月1.5万円に押さえ、その後は賃貸で月6万円で暮らし続ける(無理?)

- 会社員で手取り300万円スタートで昇給5%を維持する(無理?)

収入から投資にできるだけ資金を回したいので賃貸暮らしです。なので、FIRE時は生活費180万円+賃貸6万円×12か月で年間支出252万円とします。

4%の運用利回りに20%課税を考慮すると、

必要資産額=252万円÷(4%×0.8)=7875万円

になります。

FIRE達成後は、評価益のリスクはとらず、成長率0%でも安定して年4%(税引き後3.2%)の利回りが得られる投資先に変更します。

生活レベルは、年間180万円で、ずっと賃貸暮らしのFIREですが、20年かかりますね。Retire Earlyではなくなります。Financial Independenceになるための条件も「無理?」気味なので、相当な努力や恵まれた才、幸運などがないと難しいのではないでしょうか。

まとめ

平均的な人なら、収入が増えれば、旅行や車など消費したくなりますし、家族が増えれば住居費、教育費と支出は増加していきます。普通の会社員が余裕資金を投資しているだけではFIRE達成は困難と思います。ある意味、FIREを目指す人は平均的な価値観ではない人なので当たり前といえば当たり前ですが。

生活費だけあればよいというわけではないですし、安心してFIREするには、社会人15年目くらいで持ち家+金融資産8000万円程度を達成する必要があると思います。

社会人になる前からの強い意志とFIREに必要な経済リテラシーの習得は必要条件と思います。さらに、社会人になってからは、投資するための種銭を稼ぐ力と、それを増やす力があり、お金があっても、それを使わずに運用益だけで生活できないと厳しい。FIREは誰でもできるわけではなさそうです。