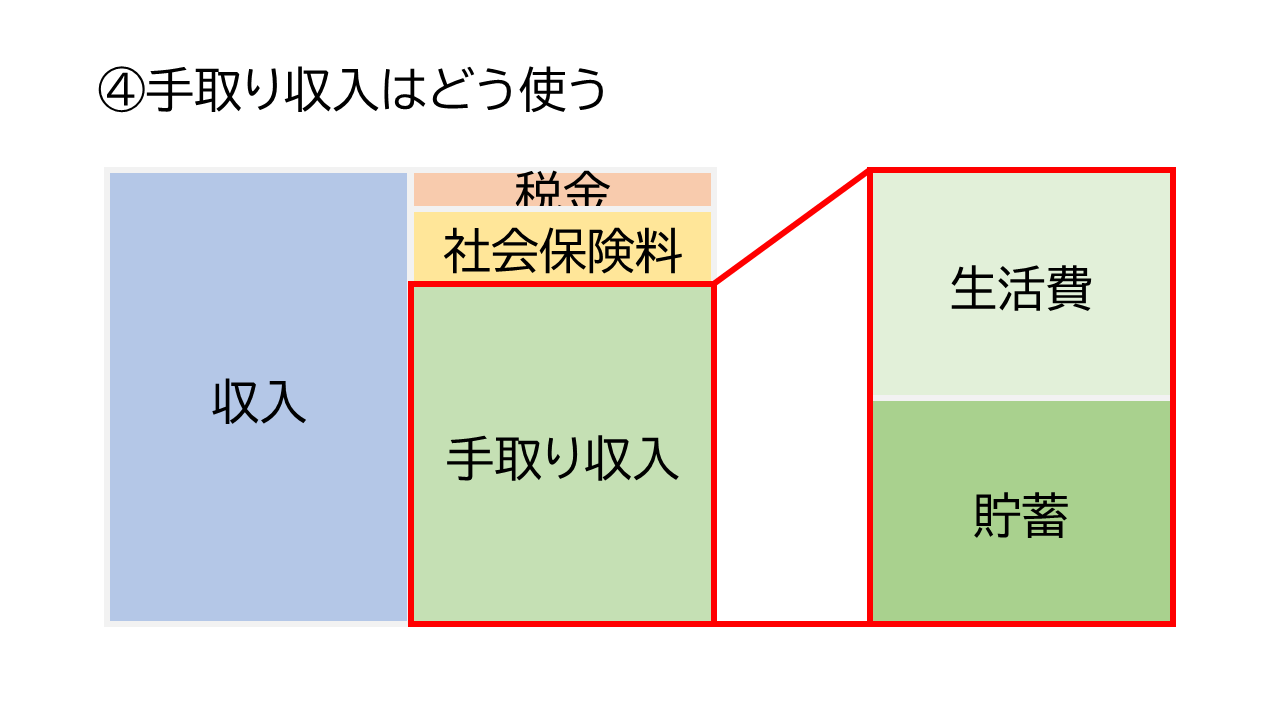

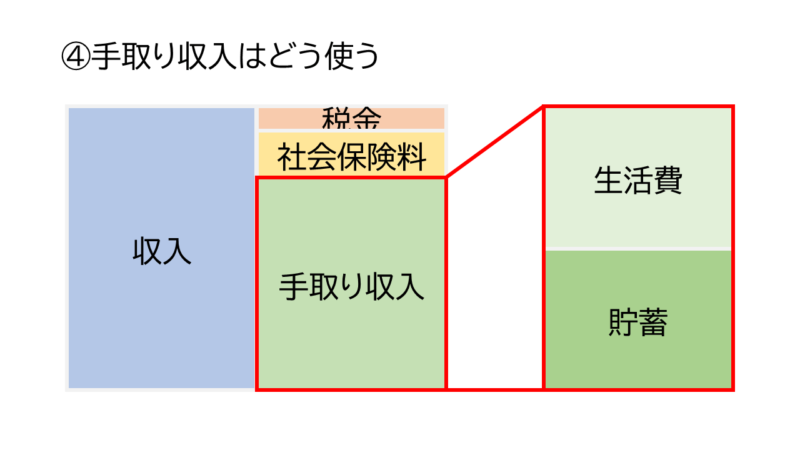

こんにちは、金融のことをもっと早くから知っていればと思うキュウです。今日は、社会人になった時、知っておきたいお金の話を書きたいと思います。今回は、収入にかかる手取り収入の話です。手取り収入は可処分所得とも呼ばれ、あなた自身で自由にお金の使い方を決められます。

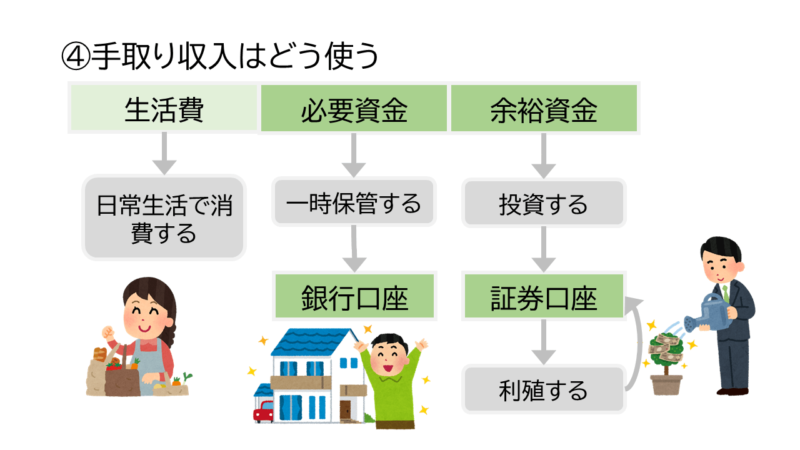

手取り収入は、どのような考え方で使おうが自由ですが、無駄遣いしないように、生活費(消費支出)と貯蓄に分けて考えるとよいと思います。

生活費

生活費を節約するには、以下のような手順がよいと思います。

- 消費支出の目標を設定する。

- 家計簿で消費支出の実績を記録する。

- 目標と実績の差分を分析して、節約できる部分を探す。

上記を毎月、毎年、繰り返すだけです。以下は家計簿につける項目の一例です。

- 住居

- 食費

- 水道・光熱費

- 被服・履物

- 生活用品・日用品

- 保険・衛生

- 通信

- 交通・輸送

- 教養・娯楽

- 交際

キュウは家計簿を複式簿記の形式で記録しています。昔は現金出納帳と預金出納帳のような家計簿で事足りましたが、今は、現金やクレジットカード、電子マネー、ポイントなどによる支払いで多様になってきています。複式簿記のメリットは消費したものの金額と資産からの支出金額を分けられるので「ポイントで支払ったのでお買い得になった」とか訳の分からない無駄遣いが減ります。

貯蓄

貯蓄は2つの分類で考えるとよいと思います。

- 必要資金:近い将来必ず必要なまとまったお金

- 余裕資金:投資に充てる余裕資金

必要資金は、銀行の定期預金など引出しにひと手間かかるようにします。元本が保証され、引出しづらい金融商品がよいと思います。余裕資金は少額からでも株などに投資ができますので、成功や失敗を繰り返し経験を積むとよいと思います。

銀行口座はあると思いますが、証券会社にも特定口座という口座を作っておきましょう。

保険

上記の分類には入れていませんが、交通事故など発生確率が低く、影響金額が大きいリスクには、保険に入るのがよいと思います。保険は本当に必要な商品かどうかの見極めが難しいです。

貯蓄を増やす

誰しも貯蓄は増やしたいと思います。貯蓄を増やすには3つの方法があります。

- 生活費を節約して貯蓄する。

- 手取り収入を増やして貯蓄する。

- 貯蓄を運用して増やす。

全体の流れとしては以下のような感じで貯蓄します。

- 収入を増やす行動を起こす。

- 収入から控除される項目を最大限適用して、節税により手取り収入を増やす。

- 手取り収入から最初に必要資金を定期積立して生活費の無駄遣いを防ぐ。

- 生活費(消費支出)を節約して、できるだけ余裕資金を増やす。

- 残った余裕資金で株などの有価証券を買い投資する。

節約とか家計簿、投資や保険の話題については、機会があれば、深耕したいと思います。

それではまた。