こんにちは、金融のことをもっと早くから知っていればと思うキュウです。今日は、社会人になった時、知っておきたいお金の話を書きたいと思います。今回は、収入にかかる社会保険の話です。社会保険は、保険なので、保険料は人(自分も含む)が稼げなくなった時に使われます。

そもそも保険というのは、急にお金が必要になった時に、多くの人から集めたお金を保険金として受け取ることができる相互扶助の仕組みです。一般的な保険は、実際に起きる可能性は低かったり、起きた時にお金が足りなくなるような場合に加入します。貯金などで十分な備えがあれば加入する必要はありません。一方で社会保険は、社会的仕組みなので必ず加入しないとなりません。ある条件に該当する人全員が加入する前提で制度設計がされています。

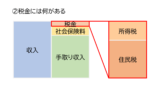

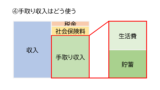

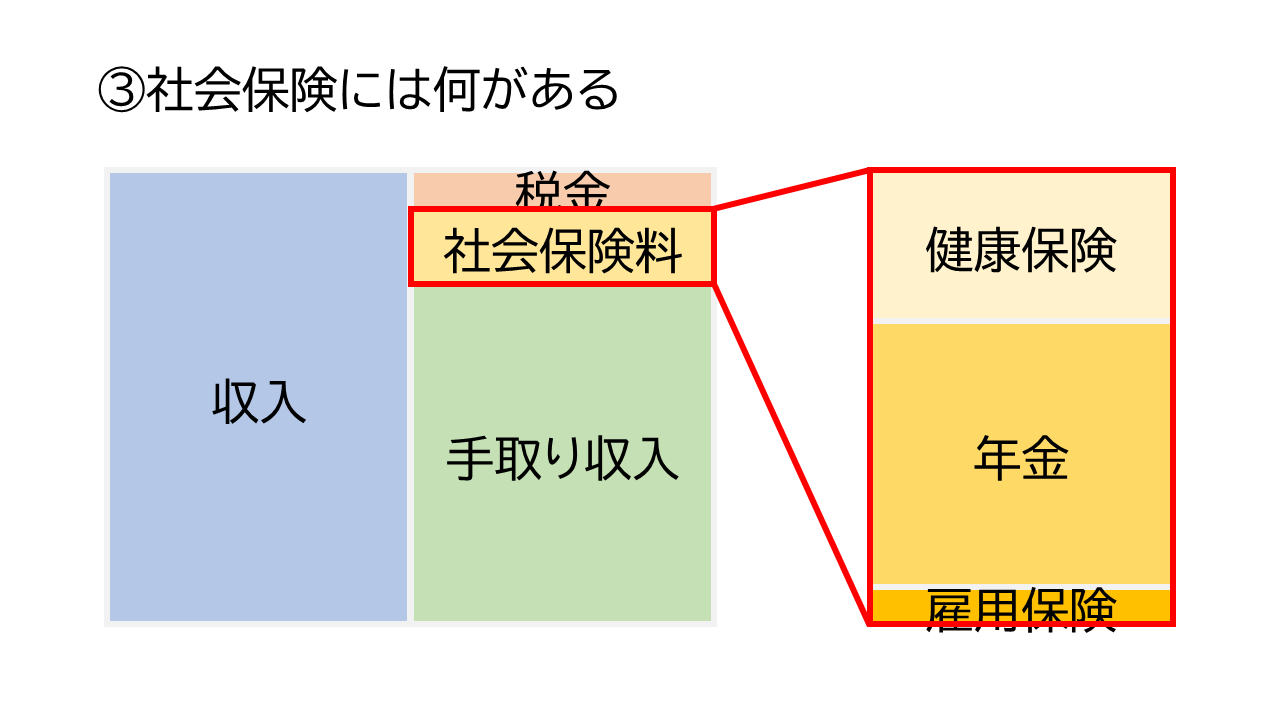

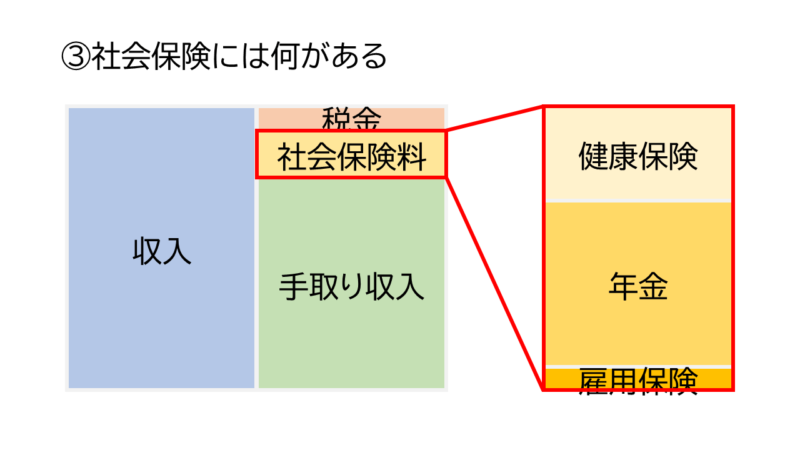

収入から納付する社会保険は、具体的には「健康保険」と「年金」、「雇用保険」があります。あと40歳以降は「介護保険」もあります。

- 健康保険:病気やケガで病院に行った時に支払いで給付される。

- 年金:年を取って稼げなくなった時に給付される。

- 雇用保険:失業して稼げなくなった時に給付される。

健康保険

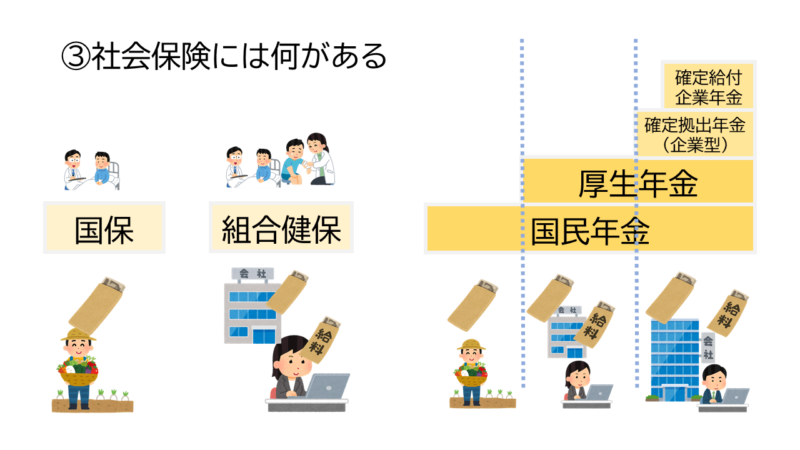

健康保険には、会社員ならその会社の健康保険組合(組合健保)、自分で事業を営むなら国民健康保険(国保)に加入します。健康保険の運営団体にはいろいろありますが、ここでは代表的な2つだけにします。

会社員の組合健保料は会社が毎月の給料から引き去っています。

自分で事業を営む人の国保料は6月から3月の10回にわたり市町村に納付します。

年金

年金は、会社員も自分で事業を営むも20歳以上の全ての人が国民年金に加入します。会社員なら、さらに厚生年金に加入します。会社員の給料から差し引かれる厚生年金には国民年金分も含まれています。国民年金は定額で支払いますが、厚生年金は収入に応じて支払います。

ちなみに、年金を受け取る時は、国民年金は老齢基礎年金、厚生年金は老齢厚生年金と呼びます。

雇用保険

雇用保険は、雇用されている人の保険で、会社とあなたが負担しています。雇用保険料は毎月の給料から差し引かれています。失業した時には失業給付が受けられます。

自分で事業を営む人は雇用されていませんから、雇用保険料を納付することもないですし、失業給付もありません。

会社員

会社員の場合、健康保険や厚生年金、雇用保険の保険料はあなたと会社で分担して負担します。

組合健保については、親や配偶者などをあなたが扶養している人にも支給されます。

年金については、老齢基礎年金と老齢厚生年金の両方受け取れるので公的年金制度が2階建てになっています。さらに大企業などでは企業年金と捉えることができる確定拠出年金(企業型)や確定給付企業年金の3階建ての制度もめずらしくありません。

つづく。